期权投资的进阶策略

常见的期权进阶策略,包括保险策略、组合策略等

买方策略

期权买方的注意事项

- 不要在期权上投入过多仓位

- 挑选期权的角度

- 选择流动性比较好的期权,避免无法平仓。流动性好的期权有两个特点:一是买卖价差较窄,二是盘口的报价数量较大,深度较深。

- 选择杠杆合适的期权行权价和行权日期。一般来说,越是虚值的期权杠杆越高,越是近月的期权杠杆越高。

- 根据自身风险承受能力选择合适的期权。对于风险承受能力较强的投资者,可以选择轻度虚值的期权进行开仓;而对于风险承受较弱的投资者,可以买入下月份到期或轻度实值的期权,一方面给予自己更多时间等待标的价格的显著上涨或下跌,另一方面给予自己更大的行权概率。

- 注意事项

- 慎买临近到期的期权(末日期权),这是因为期权的时间价值会随着期权到日的临近而加速衰减。末日期权的波动比较大。

- 慎买深度虚值的期权。深度虚值的期权在到期时盈利的概率比较小。

期权买方承担的风险

买方的风险主要有四个:价值归零风险、高溢价风险、流动性风险、行权交割风险。

- 价值归零风险。权利金亏完的风险。实际操作中很少有投资者会持有到期,赚取或亏损的是权利金的差价。在操作时,设置好止损点,可以在一定程度上避免价值归零风险。

- 高溢价风险。通常指虚值期权在临近到期被爆炒的风险。如果在到期前追涨高价买入虚值期权,会面临权利金的巨大亏损。

- 流动性风险。期权合约可能面临没有对手而无法平仓的风险。

- 行权交割风险。

卖方策略

卖什么样的期权

从三个角度考虑选择哪一个期权合约去卖。

- 波动率。期权市场有个重要的指标叫“隐含波动率”,可以当作“期权的市盈率”,用来刻画该期权的价格是否被明显高估。隐含波动率越高,期权价格就可能被高估。这时候可以考虑卖出这份被高估的合约(收取较高的权利金),买入对应数量隐含波动率正常的合约,赚取波动率的价差收入。

- 流动性。同买方一样,卖方也要选择流动性比较高的合约,以防范无法平仓的流动性风险。流动性好的合约至少有两个特点,一是买卖价差较窄,另一个是盘口的报价数量较大,深度较深。

- 自身风险承受能力。第三个是自身风险承受能力,对于风险承受能力较强的投资者,可以选择轻度实值的期权进行开仓,以赚取较高的“保险费”收入;而对于风险承受较弱的投资者,可以卖出当月份到期、轻度虚值的期权,一方面近月期权的时间价值衰减速度最快,另一方面虚值期权被行权的概率低,给予了自己更高的安全系数。

卖出期权时,要注意以下几点。

- 止损第一。期权卖方的收益有限,但损失无限。因此,止损是卖方最有效的风险控制手段,也是卖方盈利的前提。卖方的成功有别于买方,不争在一朝一夕,而是要长存于市场。

- 仓位不能过重。卖出开仓要缴纳足额的保证金,一旦满仓或重仓操作,即使大方向看对了,也可能因市场临时波动导致保证金不足而被强制平仓。

- 顺势而为。判断市场方向对于期权卖方,至关重要。华尔街有句至理名言:趋势是你的朋友,谨记不可逆市而行。

- 多卖被高估的期权。期权定价的核心因素是波动率,一般来说,如果隐含波动率高于历史波动率达到一定程度,或者某一行权价的隐含波动率明显超过其他行权价的隐含波动率,就可以被认为是过度偏离,也就是这一期权的价格被高估。

- 多卖虚值期权。期权卖方应首选那些没有内在价值、只有时间价值的期权,也就是行权价高于股票市价的认购期权或者行权价低于股票市价的认沽期权。相对于平值或实值期权,虚值期权被行权的可能性较低,而这种低概率正是期权卖方的优势所在。

- 盯市、盯市、再盯市。

期权卖方承担的风险

期权卖方的风险点主要有四个。

- 保证金风险。

- 巨额亏损风险。

- 流动性风险。

- 行权交割风险。如果在到期日没有及时把资金或标的证券交割给买方,就构成违约,影响个人诚信记录,并面临违约金的追缴。

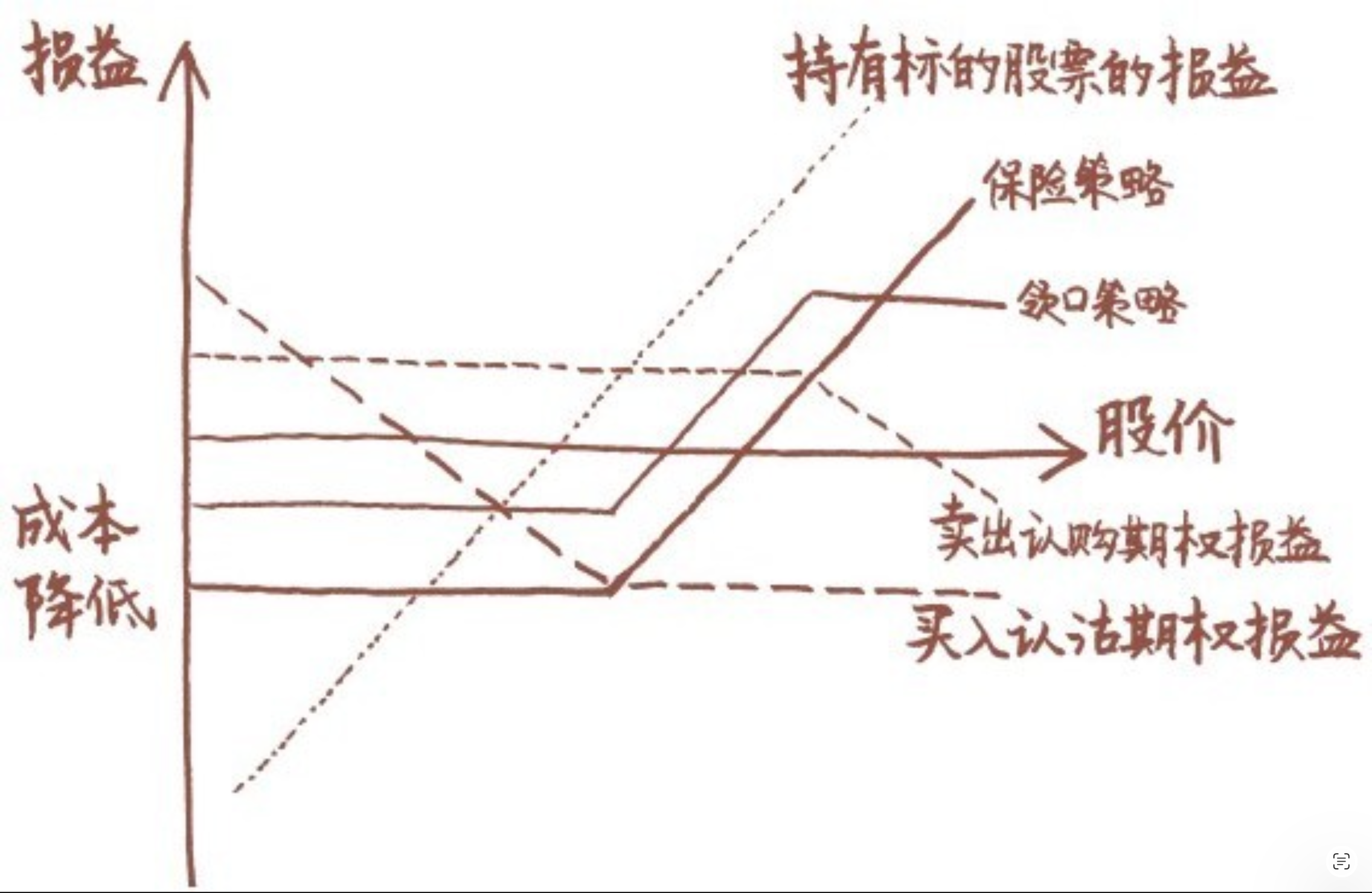

保险策略

什么是期权保险策略

期权能够作为一种保险工具,来帮助投资者规避市场出现不利变化时带来的损失,可以有效地防范市场下行风险。

期权保险策略可以分为两种:一种是在持有标的证券或买入标的证券的同时,买入相应数量的认沽期权,为标的证券提供价格下跌的保险;另一种是融券卖出标的证券时买入相应数量的认购期权,为标的证券提供价格上涨的保险。

保险策略通常在以下三种情景中使用:

- 预期某只股票会上涨而买入该股票,但又担心买入后市场会下行。

- 预期市场下行,但股票正被质押中,无法抛售。

- 目前持有的股票已获得较好的收益,想在锁定已有收益的同时仍保留上行收益的空间。

保险策略的注意事项

期权保险需要注意的要点大致有三点。

- 对长期看好的标的进行保险。保险策略需买入期权做保险,支付的权利金相当于保险费用,如果未来标的证券走势表现一般,那么扣除保险费用后,组合的整体收益会降低。因此,长期看好的标的证券才值得构建保险策略,否则择机卖出标的证券才是更好的选择。

- 选择合适的行权价。

- 到期时间要匹配。买入期权的期限应与计划进行保险的标的证券的持有时间相匹配。

领口策略

领口策略就是在持有保险策略的同时,卖出认购期权,以认购期权所得的权利金收入降低整个保险策略的成本。

增强收益策略

备兑开仓策略(Covered call)

备兑开仓策略是指持有现货,预期未来上涨可能性不大,就可以卖出认购期权构成备兑组合,获取权利金收入,以增强收益。

尽管也是卖出认购期权,但由于备兑开仓策略使用全额标的证券来作为担保,因此不需要额外缴纳现金作为保证金。这在美股中叫 Covered call。

优点:

- 定期获取权利金收入。

- 因权利金收入可适度降低盈亏平衡点,比直接拥有标的证券风险更低。

- 该策略使用现券担保,不需额外缴纳现金保证金,因此通常情况下无须每日盯市,无强平风险。

缺点: - 股价持续上涨时,该策略向上收益有限。

- 股价价格持续下跌,该策略仍然承担价格下行风险。

注意事项

- 合约选择

- 深度实值的期权,到期时被行权的可能性大,期权的时间价值相对较小,备兑投资的收益也相对较小;深度虚值期权的权利金则较小。因而最好选择平值或轻度虚值的合约。

- 在到期时间选择上,由于近月合约的时间价值流逝最快,因而卖出近月合约的收益也相对较高。

- 期权合约的流动性也是需考虑的因素。一般而言,近月的平值或轻度虚值的合约流动性也相对较好。

- 心理准备。建议投资者将行权价选在心理卖出价格附近,这样即使到期时标的证券价格超出行权价,被行权时也能按照心理目标价位把标的证券卖出。

- 及时调整。如果市场真实走势与开仓时预期相悖,则要及时做出调整。

收益率衡量指标

一般使用静态回报率和或有行权回报率来衡量备兑开仓收益情况。

静态回报率是指假设在期权到期日时股票的价格没有发生变化,整个备兑开仓组合的收益率,等于收入/净成本(非年化)。

或有行权回报率是指假设到期日股价达到或超过了卖出的认购期权的行权价,并且股票被指派以行权价卖出,整个备兑开仓组合的收益率,等于(权利金收入 + 股票价差收入)/净成本(非年化)。因行权价和标的证券的每股成本是确定的,因此或有行权回报率也是确定的。

组合策略

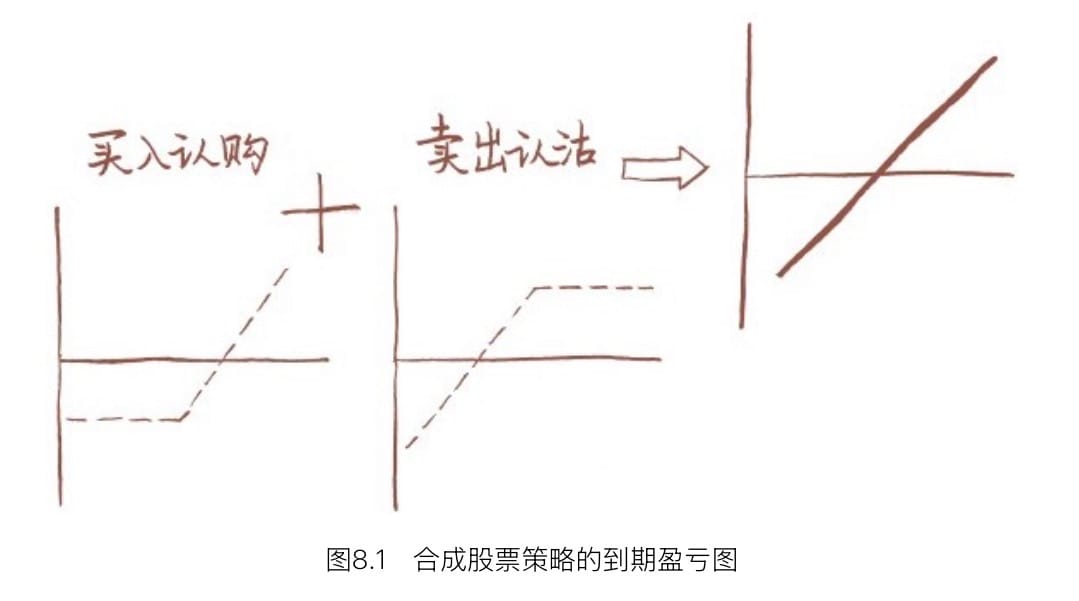

合成股票策略

合成股票策略是一种利用期权复制标的证券收益的交易策略,通过这个策略的使用,投资者可以获得与标的证券相同的收益,但所需花费的成本较低,提高了投资者的资金使用效率。

合成股票多头策略的构建方法为买入一份认购期权,同时卖出一份具有相同行权价、相同到期日的认沽期权,当投资者强烈看好标的证券未来走势时,可通过这种交易策略来实现低成本做多后市。

合成股票策略具有复制资产、现金替代和套利三大功能,能够满足投资者杠杆性投资的需求,但也会面临市场走势与预期变动不符时出现的大幅损失风险。

当合成股票空头(多头)与股票多头(空头)的总盈亏始终大于0,且能覆盖交易成本时,就构成了期权平价套利。

相比于“直接买入股票”,“合成股票多头”能满足投资者杠杆性做多的需求。相比于“买入认购期权”,“合成股票多头”降低了权利金的成本,但承担了更大的下行风险。

相比于“直接买入股票”,“合成股票多头”能满足投资者杠杆性做多的需求。相比于“买入认购期权”,“合成股票多头”降低了权利金的成本,但承担了更大的下行风险。

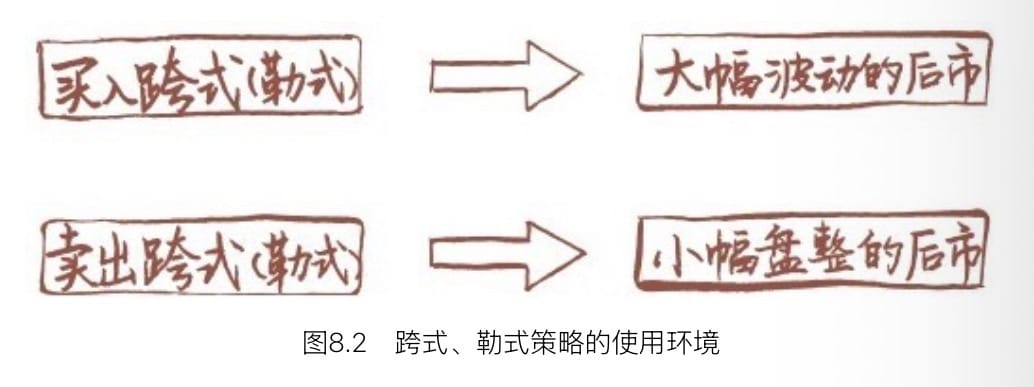

跨式和勒式策略

当预期市场会出现大幅变动,但又不能准确判断标的证券变动方向时,现货市场投资者肯定很纠结如何操作。

在期权市场上,投资者可以通过买入跨式或勒式策略来获得市场大幅波动的收益。

当预期市场出现小幅盘整行情时,则可通过卖出跨式或勒式策略来获得收益。

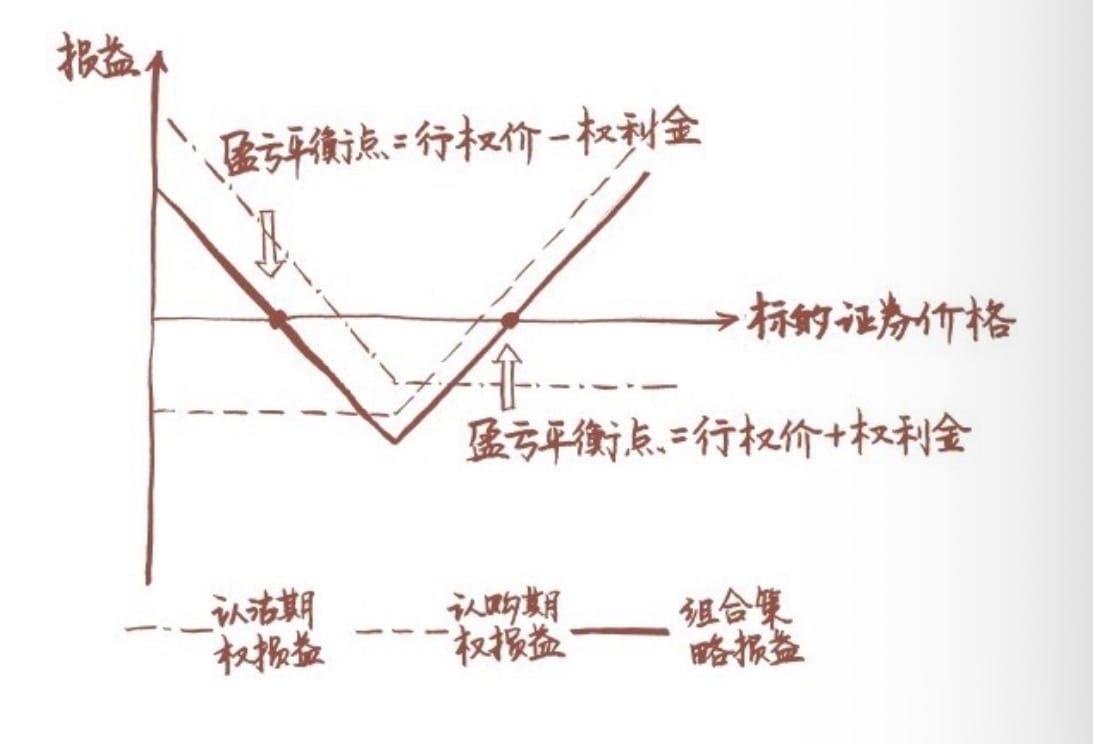

买入跨式策略

当投资者预期市场会出现大幅变动,但又不能准确判断标的证券变动方向时,可以买入相同数量、相同行权价的同月认购和认沽期权来构成买入跨式策略,捕捉市场大幅变动的收益,该策略构建成本有限,理论上获得的收益无限。

跨式策略的构成有“三相同”——数量相同、行权价相同、到期日相同。

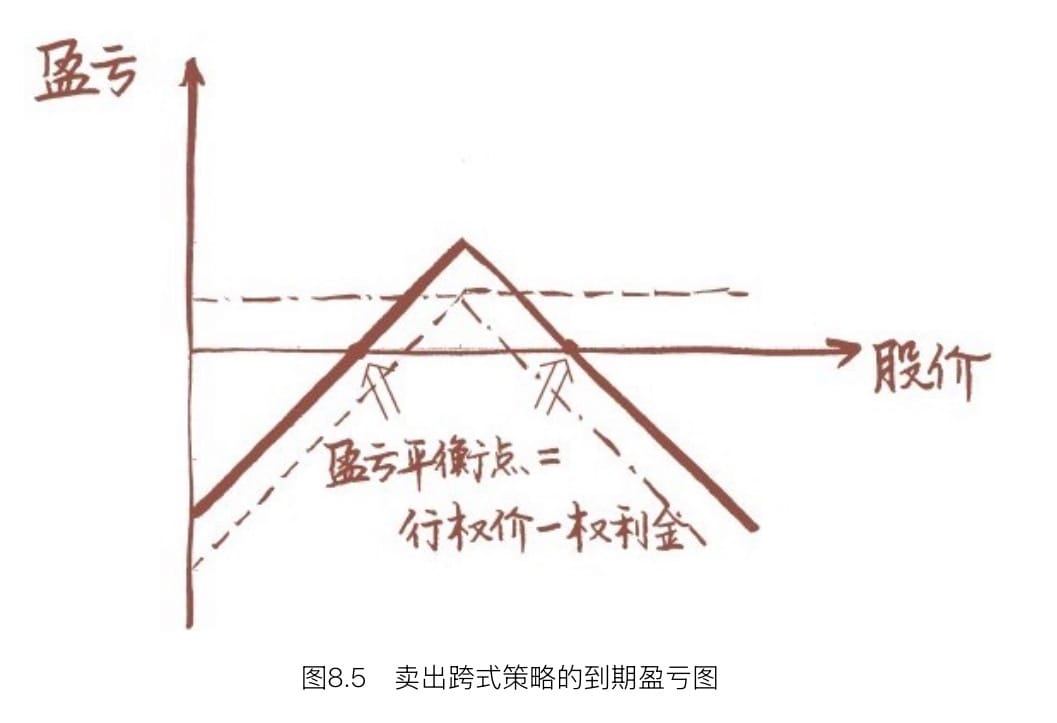

卖出跨式策略

当投资者预期市场会出现小幅盘整,则可以卖出相同数量、相同行权价的同月认购和认沽期权来构成卖出跨式策略,在市场小幅波动时获取收益,该策略在卖出开仓时可以获得权利金收入,收益有限,但承担的市场风险却是无限的。

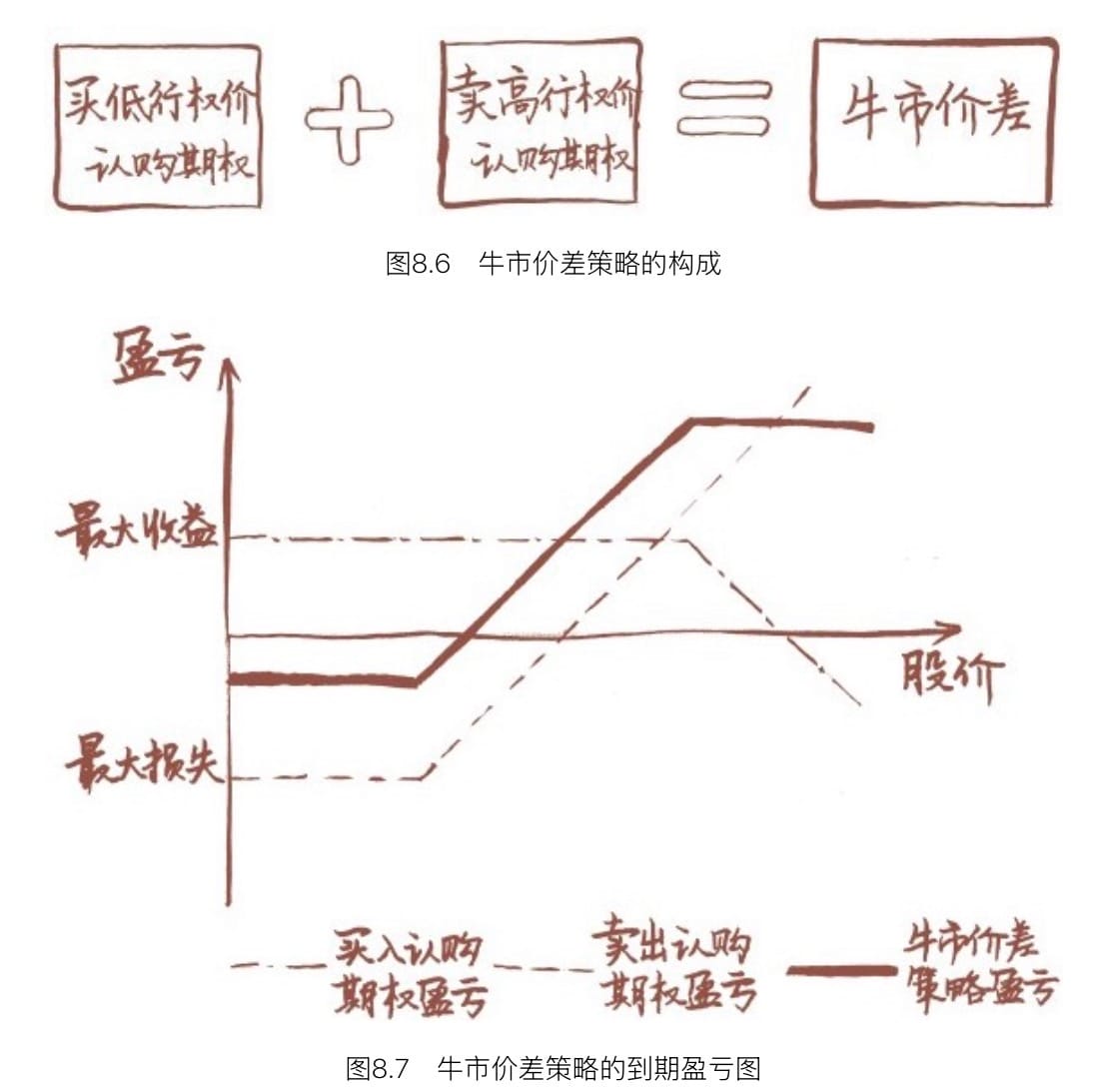

买入牛市价差策略

当投资者对未来行情适度看涨时,可以运用牛市价差策略。策略构建口诀为“买低卖高”,即买入低行权价的期权,再卖出一个高行权价的同月同类型期权。

买入牛市认购价差策略具体是指买入低行权价认购期权和卖出高行权价认购期权组成,期权合约买入和卖出数量相同,期权到期月份也相同。

买入牛市认购价差策略具有收益有限、损失有限的特点。

买入认购期权是一个常用的做多后市的策略。相较之下,买入牛市认购价差策略降低了做多的成本,但却牺牲了上端潜在的收益。卖出认沽期权也是一个常用的温和看涨的策略。相较之下,买入牛市认购价差策略降低了权利金的收入,但却锁定了下行的无限风险。

当市场因定价不合理,出现较低行权价的认购期权卖价低于较高行权价认购期权买价(即价格与行权价发生倒挂时),且能覆盖交易成本时,建立牛市价差策略便构成了一个无风险套利策略。

牛市价差组合中两腿成交相距时间不宜过长。若投资者操作时义务仓一腿先成交,而另一腿未成交时,可及时以稍差的价位成交另一腿,以避免风险敞口的暴露。

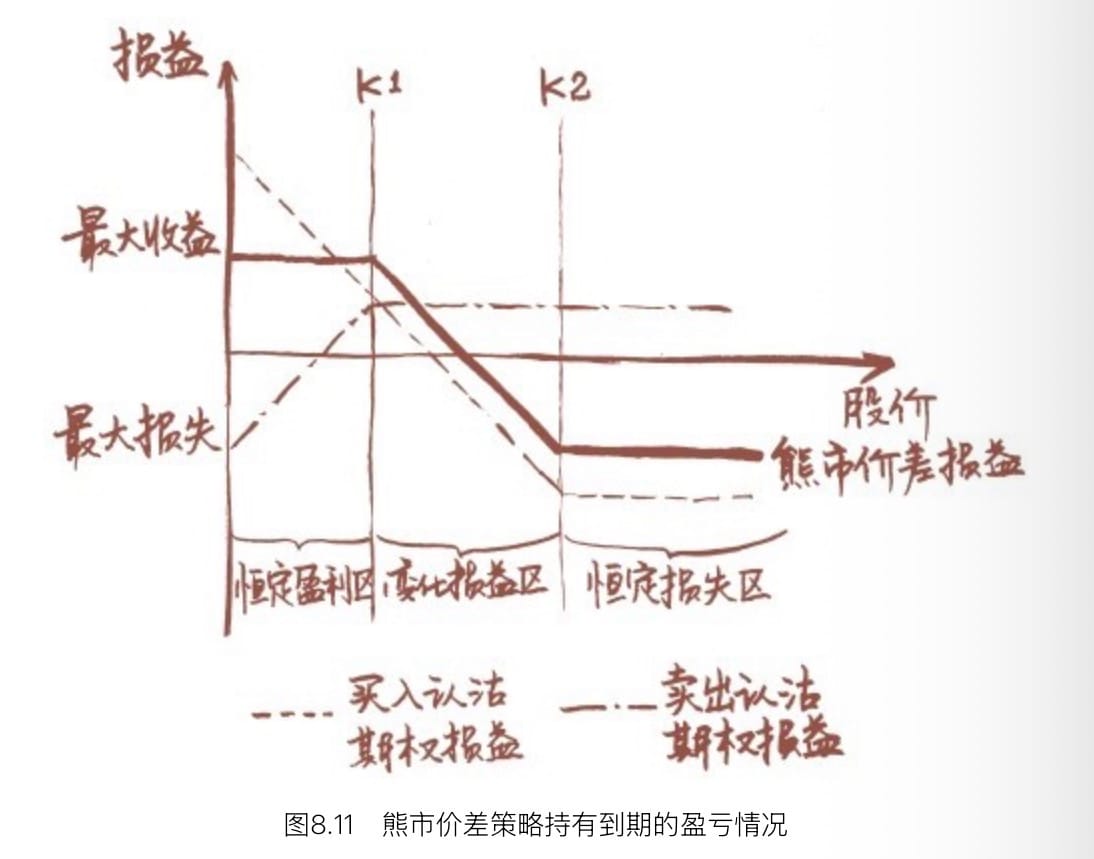

买入熊市价差策略

当投资者对未来行情适度看跌时,可以运用熊市价差策略。熊市价差可分为熊市认购价差策略和熊市认沽价差策略,策略构建口诀为“买高卖低“,即买入高行权价的期权,再卖出一个低行权价的同月同类型期权。

买入熊市认沽价差策略由买入高行权价认沽期权和卖出低行权价认沽期权组成,期权合约买入和卖出数量相同,期权到期月份也相同。

熊市认沽价差策略具有收益有限、损失有限的特点。

当市场因定价不合理,出现较高行权价的认沽期权卖价低于较低行权价认沽期权买价(即价格与行权价发生倒挂时),且能覆盖交易成本时,建立熊市价差策略便构成了一个无风险套利策略。

熊市价差组合中,两腿成交相距时间不宜过长。若投资者操作时义务仓一腿先成交,而另一腿未成交时,可及时以稍差的价位成交另一腿,以避免风险敞口的暴露。